Assegurances i armes

Article publicat a bancaetica.cat

L'objectiu d'aquest article és apuntar i mostrar, en els casos en què sigui possible, els vincles existents entre les companyies d'assegurances que operen a l'Estat espanyol i el negoci de les armes.

Ja s'ha denunciat en numeroses ocasions la implicació de les entitats de crèdit espanyoles (bancs, caixes d'estalvi i cooperatives de crèdit) en el complex militar-industrial. Volem recordar aquí, que les companyies i corredories d'assegurances formen una part important del sector financer i que sovint també participen, de forma directa o indirecta, en el negoci de la guerra i de la seguretat.1

Els vincles entre les companyies d'assegurances i la indústria armamentística poden ser molt variats, anant des de la contractació de productes d'assegurances, fins a la participació accionarial o la inversió de les companyies d'assegurances en fons d'inversió propietaris de títols d'empreses d'armes.2

Pel que fa a la contractació de productes d'assegurances, aquestes empreses per les seves especials característiques, i normalment perquè es contempla en els seus convenis, han de tenir assegurances de responsabilitat civil. A més, també contracten assegurances per tal de garantir el cobrament de les seves vendes davant de possibles retards en el pagament o, inclús, davant de riscos d'impagament.

En el cas específic de les assegurances de crèdit a l'exportació, aquestes són concedides a l'Estat espanyol per la Compañía Española de Seguros y Créditos a la Exportación (CESCE), un organisme de propietat público-privada. Un 50% de les accions són de titularitat pública i l'altre 50% es reparteix en gran mesura entre el Grupo Santander i el Grupo BBVA, tot i que el sector assegurador n'és propietari d'un 4%.

Com ja hem apuntat, una altre vincle entre el sector de les assegurances i la indústria armamentística és a través de l'adquisició de volums molt importants de participacions de fons d'inversió propietaris de títols d'empreses d'armes per part de les companyies d'assegurances. Alguns fons d'inversió són habituals tenedors de títols d'empreses d'armes, ja que n'esperen elevades rendibilitats sense atendre als futurs impactes socials i ambientals. Amb aquestes compres faciliten a les empreses d'armes una important liquiditat, quan fan noves emissions de capital.

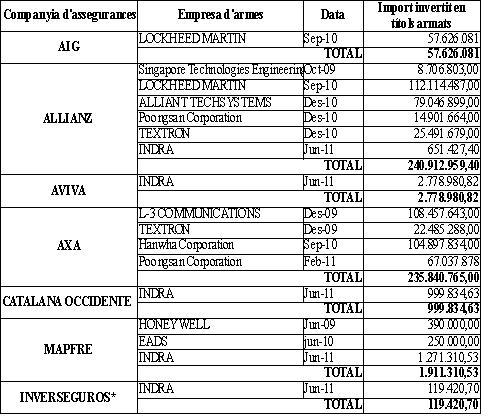

A continuació mostrem una taula on es pot observar la participació de grans companyies d'assegurances que operen a l'Estat espanyol en empreses dedicades, totalment o en part, a la producció amb fins militars i de seguretat.

Taula: Participació de companyies d'assegurances en fons d'inversió tenedors de títols d'empreses d'armes

Font: Elaboració pròpia a partir de: La Banca Armada. Inversiones explosivas de los bancos y cajas i Inversiones que son la bomba. Negocios de la banca con empresas españolas de armamento.3

Hem marcat Inverseguros amb un asterisc perquè no es tracta d'una companyia d'assegurances. El Grup Inverseguros és una societat d'inversió que agrupa a diferents companyies d'assegurances, com: Mapfre, Catalana Occidente, Aviva, Allianz, Axa i Zurich.

Un altre cas especial és el d'AIG. Es tracta d'una de les companyies d'assegurances més important del món, coneguda sobretot arrel del rescat de 85.000 millons de dòlars rebuts per part de la Reserva Federal nordamericana per a fer front a la crisi de les assegurances de crèdit i per evitar un efecte contagi després de la caiguda de Lehman Brothers. Tot i així, està poc extesa a l'Estat espanyol, on hi opera a través de la seves filials europees AIG LiFe i AIG Europe.

La resta de companyies d'assegurances es troben entre les 20 primeres del rànquing elaborat per ICEA per al període gener-juny de 2012. Un rànquing que ordena les companyies de titularitat espanyola o que operen a l'Estat a través de filials segons el volum de primes que mouen.

Pel que fa a les empreses d'armes, la majoria són empreses nordamericanes i totes es dediquen al negoci de la defensa i de la segurtat. Ara bé, això no significa que tota la seva producció tingui fins militars o de seguretat, sinó que n'hi ha que també es dediquen a la producció amb fins civils. Aquest és el cas d'Indra, una empresa espanyola amb aproximadament un 50% de producció militar, o EADS, una empresa holandesa amb un 86% de producció militar.

En el cas concret d'INDRA, la única empresa espanoyola aquí apuntada, es dedica a produir components d'electrònica militar i al disseny de programari per a fins militars i de seguretat. Dissenya també programari per a fins civils, assesora en aspectes d'organització o, inclús, té el seu propi negoci d'assegurances. Ha realitzat, per exemple, serveis per a asseguradores com MAPFRE (el programa GlOBAL RISKS), AVIVA (Proyecto ONE) o Adeslas (assesoria i implementació de programes de gestió).

Segons la taula, veiem que les companyies que més inverteixen en armes són en primer lloc Allianz (240.912.959,40 euros), i seguida molt de prop per AXA (235.840.765,00 euros). En tercer lloc trobem a MAPFRE (1.911.310,53 euros), una companyia d'assegurances de titularitat espanyola i que ocupa la primera posició en l'esmentat rànquing d'ICEA. Ara bé, cal ser prudent a l'hora d'establir un ordre de més a menys, ja que, per falta d'accessibilitat a les dades (la manca absoluta de transparència és habitual en el sector) aquestes xifres poden no ser un reflex de tota la realitat. Recordem, a més a més, que només han estat tingudes en compte les dades en relació a les filials espanyoles o que operen a Espanya, i no les dades de tot el grup.

Per acabar amb els vincles entre companyies d'assegurances i la indústria armamentística no podem deixar de fer referència al fenòmen de la bancaassegurança.4

Històricament a Europa, les companyies d'assegurances han estat i continuent sent socis de referència de les entitats de crèdit. Són, per tant, clars els vincles estratègics entre unes i altres dins del sector financer. Amb l'aparició del negoci de la bancaassegurança, aquests vincles s'estreten de forma considerable.

En base al negoci de la bancaassegurança i donades les importants inversions de les entitats de crèdit en la indústria armamentística, podem reclamar una responsabilitat, si més no indirecta, del sector assegurador en el funcionament del negoci de la defensa i de la seguretat. Ara bé, per a ésser riguroses caldria fer una anàlisi cas per cas, la qual cosa no serà objecte del present article. Aportarem aquí tan sols algunes notes.

A titòl d'exemple, és important notar que no és el mateix vincle el que s'estableix entre entitats com Caixa Bank i Caixa Vida, que entre Banc Sabadell i Zurich.

En el primer cas, ambdues firmes pertanyen al mateix grup, i Caixa Bank és la propietària del 100% de Caixa Vida. Ara bé, mentre la junta d'accionistes de la primera és reponsabe de les activitats de la segona, no ocórre el mateix en sentit invers i , per tant, no podem responsabilitza a Caixa Vida dels negocis en armament de Caixa Bank. Tot i així, certes coincidències en els consells d'administració ens servirien com a punt de partida per a poder exercir certa pressió. El mateix passaria en els casos de Santander Seguros i BBVA Seguros.

En el segon cas, les firmes pertanyen a diferents grups i han establert entre elles una aliança estratègica per al negoci de les assegurances. En aquest cas la junta d'accionistes d'ambdues companyies podrien decidir trencar aquesta aliança amb una empresa que no respongués a certs criteris ètics en la seva activitat i/o inversions.

Quina responsabilitat?

Totes les companyies d'assegurances aquí apuntades publiquen anualment memòries de sostenibilitat on s'hi exposen les seves polítiques, actuacions i resultats en matèria de Responsabilitat Social Corporativa o Empresarial (RSC/E). La majoria d'elles disposen de departaments de RSC i algunes són propietàries de fundacions a través de les quals canalitzen part de les seves actuacions en aquest sentit.

A més a més, cadascuna d'elles és signatària dels Principis per a l'Assegurança Sostenible, posats en marxa el passat 20 de juny de 2012 en la Conferència de les Nacions Unides per a un Desenvolupament Sostenible a la Cimera Río+20. Desenvolupats per la UN Environment Programme's Finance Initiative, els PSI incorporen aspectes mediambientals, socials i de governança en el negoci de les assegurances.

Davant d'això, i més enllà de la legalitat de les actuacions del sector financer, com a consumidores cal que ens preguntem quin tipus de responsabilitat i sostenibilitat volem recolzar. Normalment, el sector financer, opera amb uns conceptes d'RSC o d'Inversió Socialment Responsable molt laxes, que no incorporen criteris exclusius, sinó que es construeix a través de criteris positius d'actuació i/o inversió sense descartar sectors de negoci. De fet, massa sovint es tracta d'iniciatives enmarcades en estratègies del que es coneix com a «màrqueting social», que responen més a la necessitat de mantenir i ampliar el mercat, que no pas a un interès real per la justícia social.

Ara bé, tal com Fets, a través del segell EthSI, i altres entitats portem temps anunciant i promovent, avui per avui ja existeixen alternatives reals d'entitats de crèdit i d'assegurances que responen a criteris ètics i de solidaritat en la seva actuació, així com fons d'inversió èticament responsables que no generen beneficis a partir d'activitats d'una legitimitat tan dubtosa com el negoci de la guerra.

1Cal dir que part de la informació continguda en aquest article ha estat extreta de dos informes publicats l'any 2012 sobre les relacions entre el sector financer i la indústria ramamentística: Jordi Calvo. La Banca Armada. Inversiones explosivas de los bancos y cajas. Centre J.M. Delàs d'Estudis per la Pau. Barcelona: març 2012); i Setem (coord.). Inversiones que son la bomba. Negocios de la banca con empresas españolas de armamento. Centre J.M. Delàs d'Estudis per la pau, Setem i Profundo. Barcelona: 2012

2En aquest article utilitzarem els termes «empresa d'armes» per referir-nos a totes aquelles empreses dedicades a la producció, manteniment, emmagatzematge i/o comercialització d'armes, municions o tot tipus de component que s'utilitzi per a fins militars o de seguretat.

3El primer informe recull informació sobre entitats financeres que operen a l'Estat espanyol i aquelles empreses d'armes nordamericanes i europees que tenen un alt nivell de rebuig social degut al tipus d'armes o components militars que produeixen. El segon informe recull informació sobre entitats financeres que operen a l'Estat espanyol, però en canvi només recull informació d'empreses d'armes espanyoles. Ambdós han estat elaborats a partir de l'anàlisi de bases de dades públiques i privades, a informació obtinguda de les webs de les diferents empreses i a partir d'informació apareguda en informes d'altres centres d'investigació com Profundo.

4Tot i que no existeix una única definició del concepte de «bancaassegurances», la clau es troba en aprofitament de l'àmplia xarxa de distribució de les oficines de les entitats de crèdit per a vendre productes d'assegurances.